La carrera por los semiconductores se ha convertido en la nueva frontera geopolítica del siglo XXI. Mientras Taiwan Semiconductor Manufacturing Company (TSMC) avanza hacia la fabricación de chips de 1,2 nanómetros, considerado el santo grial de la industria, países como España desarrollan proyectos de soberanía digital y México explora aplicaciones prácticas como robots de cuidado para una población que envejecerá aceleradamente.

El contexto geopolítico: cuando los chips definen el poder

La pandemia de COVID-19 expuso brutalmente la dependencia global de semiconductores asiáticos, particularmente de TSMC en Taiwán, que controla más del 50% de la producción mundial de chips avanzados. Esta concentración geográfica se ha convertido en un riesgo sistémico que gobiernos de todo el mundo buscan mitigar.

La tensión entre Estados Unidos y China ha intensificado esta carrera. Washington ha impuesto restricciones comerciales sobre tecnología de semiconductores a Beijing, mientras que la Unión Europea ha lanzado la Ley de Chips Europeos con una inversión de 43,000 millones de euros para reducir su dependencia externa del 90% actual al 20% para 2030.

En este contexto, según La Crónica de Hoy, Estados Unidos y Asia lideran la reconfiguración global de la industria de semiconductores en 2026, impulsada por la inteligencia artificial. Esta transformación no es solo tecnológica, sino profundamente estratégica: quien controle los chips más avanzados controlará las capacidades de IA del futuro.

Los hechos: avances técnicos y proyectos nacionales

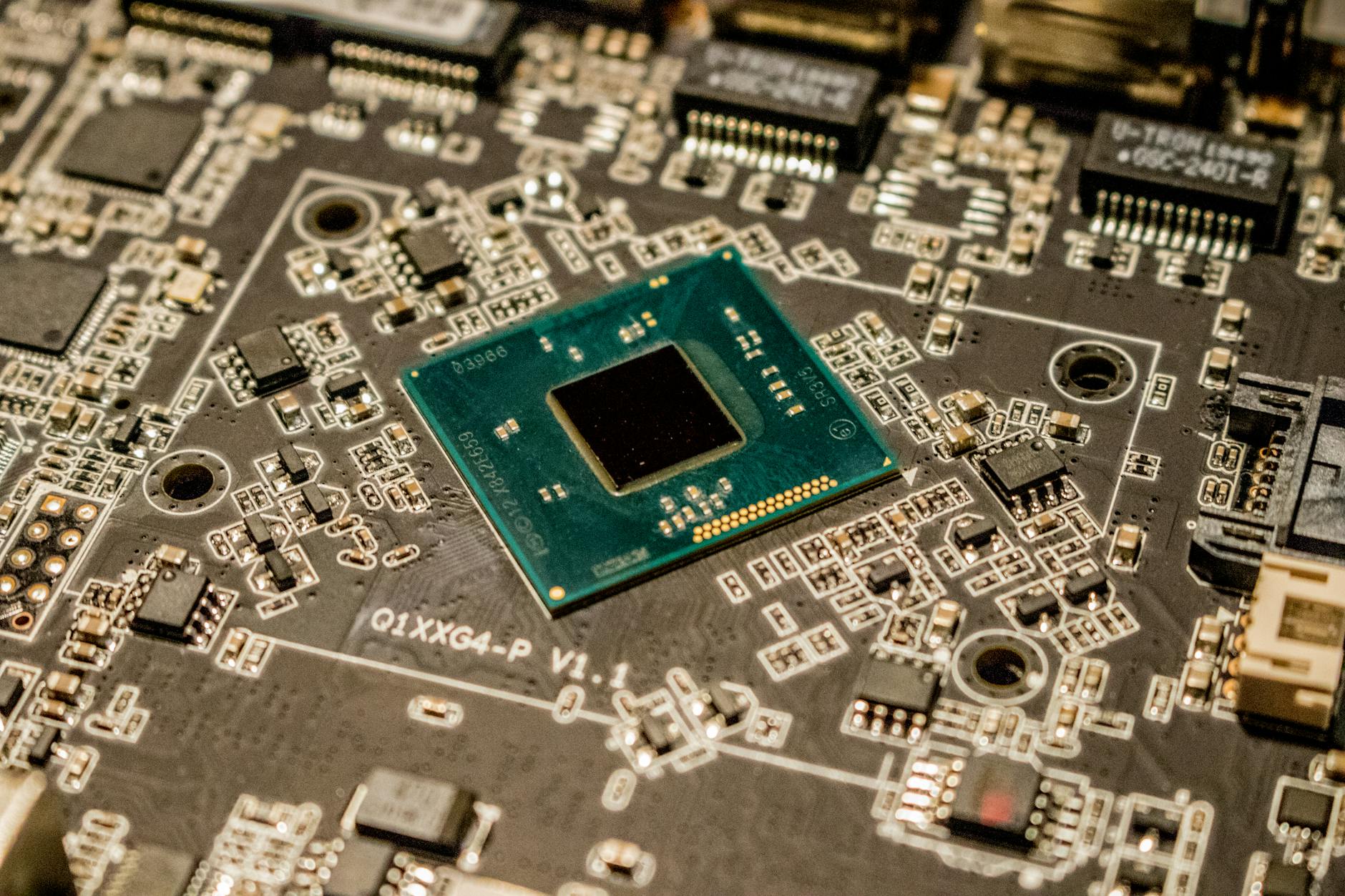

TSMC ha anunciado su plan para alcanzar la fabricación de semiconductores de 1,2 nanómetros, lo que según Xataka representa "el santo grial de los semiconductores". Esta tecnología permitiría chips hasta 1.4 veces más eficientes en rendimiento y 20% más eficientes en consumo energético comparado con los actuales de 3 nanómetros.

Paralelamente, España desarrolla el Proyecto GIGaNTE para crear chips soberanos tanto civiles como militares. Según El País, esta iniciativa busca establecer "soberanía civil y militar en el mundo electrónico", aunque las fuentes no especifican la inversión total ni los plazos de implementación.

En México, el panorama es diferente pero igualmente revelador. Con 17.2 millones de adultos mayores proyectados para 2030, según datos del INEGI, empresas mexicanas exploran el mercado de robots de cuidado. Milenio reporta el desarrollo de "un perrito robot para cuidar a tus padres en su vejez", aunque no detalla qué empresas específicas están involucradas ni los precios de estos dispositivos.

Análisis: las implicaciones de la fragmentación tecnológica

La carrera por los semiconductores revela una fragmentación del mundo tecnológico en bloques geopolíticos. Mientras TSMC mantiene su liderazgo técnico con chips de 1,2 nm, proyectos como GIGaNTE en España responden a una lógica diferente: la autonomía estratégica sobre la eficiencia pura.

Esta dinámica presenta ventajas y riesgos. Por un lado, la diversificación geográfica de la producción de chips reduce riesgos sistémicos y puede acelerar la innovación mediante competencia. Por otro, la fragmentación puede elevar costos y ralentizar el desarrollo de estándares globales.

Para países como México, esta reconfiguración presenta una oportunidad única. La demanda de semiconductores para aplicaciones específicas como robótica de cuidado podría justificar inversiones en capacidades de ensamblaje y diseño, aprovechando su proximidad con Estados Unidos y el T-MEC.

Sin embargo, existe una desconexión evidente entre los avances en semiconductores y sus aplicaciones prácticas. Los robots de cuidado mexicanos mencionados por las fuentes no especifican qué tipo de chips utilizan ni cómo se beneficiarían de los avances en procesamiento que prometen los semiconductores de próxima generación.

Perspectivas regionales: oportunidades y desafíos para América Latina

La reconfiguración global de semiconductores abre interrogantes sobre el papel de América Latina. Mientras España invierte en GIGaNTE y Estados Unidos fortalece su Ley de Chips, la región latinoamericana parece ausente de esta carrera estratégica.

México, sin embargo, podría aprovechar nichos específicos. El envejecimiento acelerado de su población—pasará de 15.4 millones de adultos mayores en 2020 a 17.2 millones en 2030—crea una demanda natural para tecnologías de cuidado que requieren semiconductores especializados pero no necesariamente de última generación.

La industria maquiladora mexicana, con décadas de experiencia en ensamblaje de componentes electrónicos, podría evolucionar hacia el ensamblaje de semiconductores menos complejos, aprovechando la tendencia de nearshoring que busca reducir dependencias de Asia.

Lo que falta por saber

Las fuentes disponibles dejan múltiples preguntas sin respuesta que son cruciales para evaluar el impacto real de estos desarrollos. ¿Cuál es la inversión específica del gobierno español en el Proyecto GIGaNTE? Sin cifras concretas, es imposible evaluar la seriedad del compromiso español comparado con los 43,000 millones de euros de la UE o los 52,000 millones de dólares del CHIPS Act estadounidense.

En México, la información sobre robots de cuidado es igualmente fragmentaria. ¿Qué empresas mexicanas específicas están desarrollando estos robots y cuáles son sus precios? Esta información es fundamental para evaluar si se trata de productos comercialmente viables o apenas prototipos experimentales.

Más importante aún, ¿existe coordinación entre países latinoamericanos para reducir dependencia de semiconductores asiáticos? La ausencia de una estrategia regional podría ser una oportunidad perdida para crear economías de escala y negociar mejores condiciones con proveedores globales.

Finalmente, la conexión entre los avances técnicos en semiconductores y sus aplicaciones prácticas permanece unclear. Los chips de 1,2 nm de TSMC representan un salto tecnológico impresionante, pero ¿cómo se traduce esto en mejores capacidades para robots de cuidado o sistemas de IA práctica? Esta brecha entre innovación técnica y aplicación real será crucial para determinar el ganadores y perdedores en la nueva era de semiconductores.